个人养老金资金账户迎来可选新产品。

2月10日,中国理财网官网公布首批个人养老金理财产品名单,工银理财、农银理财、中邮理财三家理财公司共计七只产品位列其中。当日,上述七款产品亦分别在各银行App开售。

根据此前发布的《个人养老金实施办法》,个人养老金产品主要包括储蓄存款、理财产品、商业养老保险、公募基金四类。此前已有三类产品名单公布,随着首批个人养老金理财产品的面世,四类产品已的最后一块拼图已经齐全。

值得注意的是,伴随首批个人养老金理财产品的出炉,未来不同个人养老金产品将展开“同台竞技”。在此背后,客户普遍关注的收益问题却存隐忧。

业绩比较基准3.65%~5.75%之间

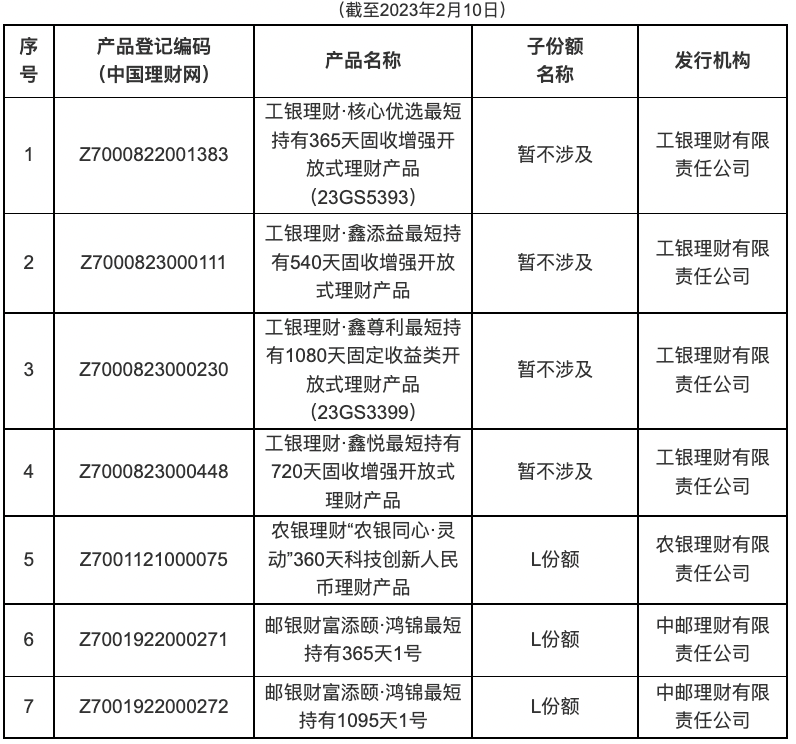

中国理财网官网公布的名单显示,首批上线的七只产品来自三家机构,其中工银理财四只、中邮理财三只、农银理财一只。

图/个人养老金理财产品名单

记者从各机构官微产品发售公告了解到,上述产品均为一元起购。除一只产品为混合类产品,其余六只产品均为固定收益类产品。根据人社部公布的试点城市名单,北京、上海、广州、西安、成都等36个先行城市或地区参保人可以率先开立个人养老金账户并进行购买。

中邮理财表示,此次发行的个人养老金理财产品均为长期限最短持有期开放式理财产品,延续了前期试点养老理财产品的长期、稳健、普惠属性。

具体来看,工银理财为新发产品,暂不涉及子份额,面向已开立个人养老金账户的客户;农银理财、中邮理财所发售的产品均涉及子份额,并命名为“ L份额”。

一位资管行业人士告诉记者,和基金类似,子份额就是产品的不同份额,不同份额在费率设置等方面可能会有所差异。

记者注意到,中邮理财的两只产品在有个人养老金客户申购的L份额的同时,亦设有A份额,供普通个人客户和机构客户购买。“产品设置专属L份额,支持通过个人养老金资金账户购买,享受手续费和税收的双重优惠,产品综合费率较非养老金产品降低 0.45%,不收取超额业绩报酬。”中邮理财表示。

农银理财的首期产品则为存续产品,针对个人养老金账户购买设置了单独份额类别(L份额)。农银理财介绍称,L份额与原理财份额延续相同投资策略,统一进行投资运作管理。

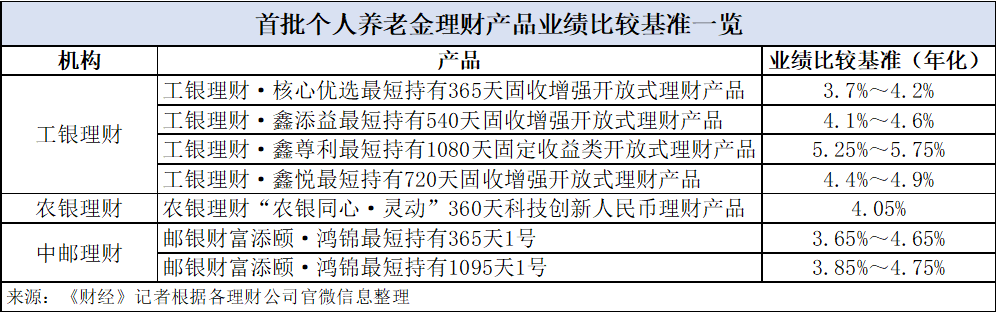

从风险等级来看,七只产品中有五只产品为二级(中低风险),从产品收益来看,首批七只产品的年化业绩比较基准(一般由产品管理人依据理财产品的投资范围、投资策略等因素测算)在3.65%~5.75%之间。其中,工银理财的一款风险等级为三级(中等风险)的产品业绩比较基准为5.25%-5.75%。以上均与此前的养老理财试点产品无太大差别。

不过,不同于试点时五年期的养老理财,首批个人养老金理财产品最短持有期不等,农银理财的“农银同心·灵动”最短持有期最少,为360天;最长则为邮银财富添颐·鸿锦,最短持有期为1095天。

据中邮理财介绍,产品提供不同期限选择,每日开放申购,客户可根据投资目标,长期小额投资以积累养老储备;在最短持有期锁定结束后,客户可以随时赎回,赎回后资金可以在个人养老金账户内滚动再投资。

投资收益吸引力有待提升

随着首批个人养老金理财产品出炉,更多产品有望在未来进入市场。

2022年11月,银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法》,明确首批开办个人养老金业务的理财公司11家,包括工银理财、农银理财、中银理财、建信理财、交银理财、中邮理财、贝莱德建信理财、光大理财、招银理财、兴银理财以及信银理财。

据中国理财网,在人社部及银保监会的指导下,银行业理财登记托管中心(下称“理财登记中心”)建设个人养老金理财产品行业信息平台,与人社部个人养老金信息管理服务平台,以及商业银行、理财公司等机构建立系统对接,平台已于2022年11月5日上线。

另据理财登记中心,截至2022年11月28日,工商银行、建设银行、邮储银行、兴业银行、平安银行、北京银行等15家商业银行以及工银理财、中银理财、建信理财、中邮理财、兴银理财等10家理财公司已通过个人养老金理财产品行业信息平台系统验收。

在不同个人养老金产品将展开“同台竞技”之际,收益的隐忧却在浮现。

“除了养老需求的提升,中国老百姓更需要的是绝对收益型产品或者绝对收益类回报类产品,但市场比较缺乏。”一位行业人士表示。

就理财市场而言,截至2022年6月末,理财产品存续规模为29.15万亿元,占据中国资管行业极其重要的比例。但相较于之前的市场业绩,2022年银行理财的业绩并不出色,曾经历两轮两轮净值回撤。

而对于此前已发行的养老理财产品,中国理财网显示,截至2022年末共有50只产品,其中有13只跌破初始净值1。而截至目前,已发行的51只产品中有7只净值在“1”之下。

“银行理财产品的底层资产主要配置在固定收益上,以稳健为主,但却大规模的破净,引起了投资者的恐慌心理。个人养老理财产品本更是注重安全性、稳健型,但目前部分产品表现不佳,这推迟了新产品的发布。”一位市场人士曾表示。

另有市场资深人士称,客户不太关注产品设计,注意的重点是持有体验、盈利能力和收益率曲线,这是关键问题。

相比而言,专属养老储蓄产品回报较为稳定,但同样仍难以成为银行重磅产品。“该类产品利率仅稍高于大额存单,但谈不上明星产品。原因在于,一方面不少客户不愿意因购买该产品而失去流动性资金,毕竟这项投资将持续多年,但不一定跑过通胀。此外,利率下行是未来趋势,即便开户者购买了上述产品,有可能产品到期后,转向购买其他个人养老金产品。”另一位行业人士表示。

“个人养老金作为长期资金,要长钱长跑,其产品设计方面需符合久期资产配置和资产收益的要求。因此,提高产品收益率是其发展壮大的重点。”近日,中国社科院世界社保研究中心主任郑秉文表示,另外,中国很多灵活就业人员无法享受税收优惠,对于他们而言,个人养老金的吸引力就在于产品收益率。

如何提高产品收益率?郑秉文认为,下一步需坚持市场化原则,学习社保基金的运营模式;另外,要发挥体制优势,各部门之间相互配合、将更多的资源注入到第三支柱养老金融。“发达国家的经验告诉我们,个人养老金的长期投资回报率平均在7%左右,相当于银行五年期存款的2倍左右。”他称。

“商业银行及理财子公司应探索长周期维度下混合类大类资产的配置,包括多资产、多策略、净值控制、风险管理等,熨平市场波动来获取超额收益,创新个人养老理财产品。”另有理财子公司高管表示。