原标题:报告(上半年29家信托公司净利润降幅超20%);本文自源中新经纬,责任编辑:葛成的报道:

中新经纬9月8日电 中国信托业协会网站8日发布国家金融与发展实验室主任曾刚署名文章《2022年2季度中国信托业发展评析》。文章提到,2022年上半年,57家公布数据的公司中,有25家信托公司净利润实现正增长(或由负转正、亏损减少),占比为43.86%。增速在20%以上的信托公司数量仅7家,而净利润下降幅度超过20%的信托公司数量多达29家。

一是规模止跌回升,结构持续优化。自资管新规发布以来,信托行业在严监管的引导下,信托资产规模持续压降,2021年行业资产规模开始趋于平稳。进入2022年后,受内外部经济环境影响,2022年1季度,信托资产一度出现了小幅回落。二季度,在经济下行压力以及疫情冲击影响加剧的背景下,信托资产规模出现了意外的反弹。6月末,信托资产规模为21.11万亿元,比2021年同期上升4715亿,同比增速2.28%,较1季度末的20.16万亿增长9483亿,环比增速4.70%。其中,融资类信托较1季度减少2203.59亿,投资类信托较1季度末增加3828.77亿,事务管理类信托较1季度大幅增加7857.74亿。投资类信托增长规模增加与资本市场在2季度后半段的回暖相关,事务管理类信托的大幅上升则主要来源于与海航破产重整等相关的资产服务信托。

信托资产规模变化(亿元) 数据来源:根据中国信托业协会公开数据整理

从信托资产来源结构看。集合资金信托和管理财产信托规模和占比同比有所提升,而单一资金信托持续下降。截至2季度末,集合资金信托规模为10.72万亿元,较一季度末增加1558亿,环比增长1.47%,较上年同期增加3570亿,同比增速3.44%,占比为50.80%,同比上升0.57个百分点。管理财产信托规模为6.26万亿元,较一季度大幅上涨8504亿,环比增幅达到15.73%,较2021年同期同比增长1.59万亿元,增幅34.05%,占比为29.64%,较一季度末上升2.82个百分点,较2021年同期上升7.02个百分点。而单一资金信托规模为4.13万亿元,较一季度末下降579亿元,较上年同期下降1.47万亿,降幅26.32%,占比降至19.56%,较一季度末下降同比下降1.21个百分点,同比下降7.59个百分点。信托资产来源结构的变化,一方面体现了信托业不断提升主动管理能力、加快推进业务转型,另一方面也反映出监管持续压降通道业务规模取得了显著成效。

从信托资产功能结构来看。2022年2季度延续了投资类信托与融资类信托“一升一降”的趋势,截至6月末,投资类信托规模为8.94万亿元,同比增长17.07%,环比增长4.47%;占比为42.35%,同比上升5.35个百分点。融资类信托规模为3.16万亿元,较一季度减少2204亿,环比降幅6.51%,比上年同期减少9668亿,同比下降23.41%;占比为14.99%,同比下降5.03个百分点,环比下降1.80个百分点。事务管理类信托的规模和占比均有所上升,规模为9万亿元,同比增长1.52%,环比上升9.56%;占比为42.66%,同比下降0.32个百分点,环比则上升了1.89个百分点。信托资产功能结构的变化,主要缘于信托公司在监管要求和风险压力下对融资类信托规模的持续压降,以及在业务转型过程中对各类投资信托业务的大力发展。在未来新的信托业务分类的导向下,信托资产的投资功能将得到进一步发挥。

从资金信托的投向结构来看,证券市场投资(股票、基金和债券)规模上升较快,较一季度末分别增长了183.50亿、145.69亿以及3193亿,占比则分别上升到4.52%、1.99%和19.7%,反映了在资管新规下,信托业标品投资转型在不断加快。与此同时,投向工商企业的资金规模为3.92万亿,占比26.37%,受内外部环境以及需求转弱等因素影响,投向工商企业的资金占比从2021年下半年以来一直呈小幅下降的态势,但仍远超过其他领域的资金投向,反映了信托行业持续对实体经济的支持和服务。

资金信托投向占比(%) 数据来源:根据中国信托业协会公开数据整理

二是所有者权益平稳增长,资本实力不断夯实。2022年以来,信托公司的资本实力继续增强。截至2022年2季度末,全行业所有者权益总额为7127.45亿元,较上年同期增加202亿,同比增长2.92%,环比增加17.42亿,环比增速0.25%,整体变化平稳。

从所有者权益的构成来看,实收资本和信托赔偿准备均保持增长,未分配利润则有小幅下滑。截至2022年2季度末,信托业实收资本为3284.53亿元,同比增长4.14%,环比微增0.1%,占所有者权益比重为46.08%,同比上升0.54个百分点,环比小幅下降0.07个百分点;信托赔偿准备为363.8亿元,同比增长10.36%,占所有者权益比重为5.10%,同比上升0.34个百分点,环比小幅上升0.18个百分点;未分配利润为1990亿元,同比减少61.90亿,降幅为3.02%,环比减少17.32亿,降幅为0.86%,占所有者权益比重27.92%,同比降低1.71个百分点,环比降低0.31个百分点。

信托行业所有者权益构成(万元) 数据来源:根据中国信托业协会公开数据整理

从具体机构的情况来看,2022年2季度末,信托公司所有者权益的平均数为125.71亿元,较2021年上半年增长5.33%。从区间分布来看,2022年上半年所有者权益大于200亿元的信托公司数量为9家,100-200亿元之间的信托公司数量增加了3家,50-100亿元之间的信托公司数量则减少3家。

与营业收入、净利润增速均出现下滑,且分化持续不同,信托公司在2022年上半年所有者权益实现了整体提升。在经济下行压力较大、监管政策收紧及行业风险加剧暴露的形势下,夯实资本实力是信托公司转型发展的前提和基石,这将有助于提升抵御风险的实力,更好实现高质量转型升级。

三是经营压力增大,营业收入下滑。在经济下滑的背景下,2022年2季度,信托行业的经营业绩面临下行压力,营业收入、利润总额与人均利润同比均明显下滑。2季度末,信托业共实现经营收入473.46亿元,同比下降21.39%,但降幅较一季度末有所收窄。

信托业营收构成与变化(万元) 数据来源:根据中国信托业协会公开数据整理

具体来看,2022年2季度末信托业的固有业务收入和信托业务收入,较上年同期均有一定程度的下滑。固有业务收入中,投资收益较上年有所下滑,但与一季度末相比,有较为明显的改善。2022年2季度末,全行业实现投资收益120.65亿元,同比减少12.72亿元,同比下降9.54%,较一季度24.02%的降幅,已有明显的收窄。投资收益与资本市场表现密切相关,在经历了一季度的剧烈调整后,二季度股票市场行情有所改善,由此带动信托业固有资产投资回报以及公允价值变动损益较一季度有了显著的提升。

从信托业务收入来看,2季度末全行业实现信托业务收入368.28亿元,较上年同期减少67.27亿元,同比降幅20.64%。在固有业务有所回升的背景下,信托业务收入占比较1季度出现明显回落,从1季度的93.43%,大幅下降到77.78%,回归到相对正常的状态。信托业务收入的下降有如下几个方面的原因,其一,信托资产增长放缓,规模扩张对营收的驱动力持续下降;其二,为应对国内经济下行压力,央行发力推动金融市场利率下行,以降低实体经济融资成本。在这个背景下,各类金融资产收益和融资利率均持续走低;其三,信托业转型过程中,信托资金投向结构持续调整,资产回报相对较高的基础产业、房地产以及工商企业等领域占比有所下降,而收益相对较低的标准化金融资产投资(特别是债券)占比显著上升。

四是净利润有所下滑,行业分化持续。2022年2季度末,信托业实现利润总额为280.22亿元,同比下降29.21%;实现人均净利润99.7万元,同比下降24.60%。从已公布数据的57家信托公司来看,2022年上半年,57家信托公司净利润的平均数为4.70亿元,较2021年上半年下降20.62%,大于营业收入下降的幅度。

具体到各家信托公司的情况来看,净利润的区间分布在2022年上半年呈现为“尾部增加,头部减少”的局面。2022年上半年,净利润分布于较高区间10亿元之上的信托公司减少了3家,较低区间1亿元之下的信托公司数量增加了3家,分布于中间区间5-15亿元的信托公司数量保持不变。

信托公司净利润的区间分布 数据来源:根据中国信托业协会公开数据整理

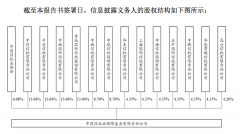

2022年上半年,57家公布数据的公司中,有25家信托公司净利润实现正增长(或由负转正、亏损减少),占比为43.86%。增速在20%以上的信托公司数量仅7家,而净利润下降幅度超过20%的信托公司数量多达29家,其中下降幅度在-20%--50%之间的信托公司数量最多,为17家,在行业利润整体下滑的同时,呈现出明显的分化局面。

信托公司净利润增速的区间分布 数据来源:根据中国信托业协会公开数据整理

文章指出,信托行业自2018年资管新规颁布后进入调整期,资产规模、营收指标在2021年止跌企稳。进入2022年以后,受疫情反复、资本市场波动等复杂外部环境影响,2022年2季度,信托公司经营业绩仍呈下滑态势,营业收入和净利润平均数均为负增长。此外,信托资产规模也承受了一定的下降压力,但从信托资产来源、信托资产功能、资金信托投向、资金运用方式等方面来看,信托资产的结构处在持续优化调整的过程中。

展望下半年,随着一系列稳增长政策的落地以及经济修复加快,预计信托业绩会有所改善,未来信托公司应结合自身资源禀赋优势,围绕监管最新业务分类方向,积极探索业务转型,争取实现业务模式与经营业绩的高质量发展。(中新经纬APP)

本文介绍到这就结束了,感谢中新经纬责任编辑:葛成辛苦分享。